Wenn Sie im Kanton Basel-Stadt eine Wohnung, ein Einfamilien- oder Mehrfamilienhaus verkaufen, erhebt die Steuerverwaltung auf den Gewinn eine Steuer, die sogenannte Grundstückgewinnsteuer. Im Vergleich zu anderen Kantonen ist das System in Basel sehr kompliziert und Sie sollten beim Verkauf unbedingt einige wichtige Punkte beachten.

Dieser Artikel geht im Detail auf alle Eigenheiten des Basler Systems ein und erklärt Ihnen die Grundstückgewinnsteuer im Detail.

Inhaltsübersicht

- Wer ist überhaupt verpflichtet, Grundstückgewinnsteuer zu bezahlen?

- Bei welchen Liegenschaftsverkäufen fällt die Grundstückgewinnsteuer an?

- Gründe für den Aufschub der Grundstückgewinnsteuer (z.B. beim Verkauf einer selbstbewohnten Liegenschaft oder bei einem Erbgang)

- Höhe der Grundstückgewinnsteuer in Basel-Stadt mit den 4 Berechnungsschritten:

- 4.1 Berechnung des Grundstückgewinns

- 4.1.1 Veräusserungserlös

- 4.1.2 Einstandswert

- 4.1.3 Berechnung des Grundstückgewinns

- 4.1.4 Grundstückverlust

- 4.2 Abzug der Besitzdauer

- 4.3 Ermittlung des Steuersatzes

- 4.4 Berechnung des Steuerbetrages

- 4.1 Berechnung des Grundstückgewinns

- …

1. Wer muss Grundstückgewinnsteuer bezahlen?

Die wichtigste Frage, nämlich wer in Basel-Stadt überhaupt eine Grundstückgewinnsteuer zahlen muss, ist relativ schnell beantwortet. Betroffen sind mit ganz wenigen Ausnahmen (siehe weiter unten) alle Verkäufer von Grundstücken und Liegenschaften.

Es spielt dabei keine Rolle, ob eine Privatperson, eine Erbengemeinschaft, ein professioneller Liegenschaftenhändler oder eine Firma (AG oder GmbH) verkauft – die Grundstückgewinnsteuer fällt sowohl bei natürlichen als auch juristischen Personen an.

2. Bei welchen Verkäufen fällt die Grundstückgewinnsteuer an?

Die Sondersteuer muss bezahlt werden, wenn Sie ein Grundstück (d.h. zum Beispiel Land), eine Liegenschaft (d.h. zum Beispiel ein Mehrfamilienhaus) oder eine Wohnung (Stockwerkeigentum) veräussern. Im Kanton Basel-Stadt sind dabei die häufigsten Fälle der Verkauf eines Einfamilienhauses, einer Stockwerkeigentumseinheit oder eines Mehrfamilienhauses.

Zudem fällt die Grundstückgewinnsteuer aber auch in folgenden Fällen an:

- Ausübung eines Kaufrechtes

Der Eigentümer einer Immobilie kann sich mit einem Kaufrecht verpflichten, seine Liegenschaft auf erstes Verlangen des Kaufrechtinhabers zu vereinbarten Bedingungen verkaufen zu müssen. Die Steuer fällt erst an, wenn dieses Kaufrecht auch ausgeübt wird. - Verkauf eines Baurechtes

Bei einer Liegenschaft im Baurecht gehören Boden und Gebäude zwei unterschiedlichen Personen. Der Eigentümer des Bodens (Grundeigentümer) verkauft also das Recht, sein Grundstück für eine gewisse Zeit bebauen zu dürfen. Dies wird Baurecht genannt. - Verkauf einer Mehrheit (d.h. mindestens 51%) an Beteiligungsrechten an einer Immobiliengesellschaft

3. Aufschub der Grundstückgewinnsteuer

Wie in allen anderen Kantonen auch, gibt es in Basel-Stadt gewisse Ausnahmen. Die für Privatpersonen wichtigsten Ausnahmen lassen sich grob in zwei Kategorien einteilen:

- Aufschub trotz Verkauf

- Aufschub trotz Eigentümerwechsel

3.1 Verkauf einer selbstbewohnten Liegenschaft (Ersatzbeschaffung)

Wenn Sie eine Liegenschaft selbst bewohnen und diese verkaufen, können Sie unter Umständen von einem Aufschub der Grundstückgewinnsteuer profitieren. Es spielt dabei keine Rolle, ob Sie eine Wohnung oder ein Haus bewohnen.

Um die Steuer zu verhindern, müssen Sie den gesamten Verkaufspreis (Veräusserungserlös) in eine wieder selbstbewohnte Liegenschaft in der Schweiz reinvestieren.

Dafür haben Sie insgesamt 2 Jahre Zeit. Sind die 2 Jahre abgelaufen, können Sie nicht mehr von dem Steueraufschub profitieren; in diesem Fall wird der Steuersatz aber immerhin auf 30% reduziert (siehe auch 4.3.2).

3.2 Eigentumswechsel durch Schenkung oder Erbgang

Wird eine Liegenschaft verschenkt, können zwar je nach Verwandschaftsgrad Schenkungssteuern beim Beschenkten anfallen, die Grundstückgewinnsteuer gehört aber nicht dazu.

Die Grundstückgewinnsteuer wird auch aufgeschoben, wenn Sie die Liegenschaft vererben – egal ob dies ein normaler Erbgang ist, oder ob es sich um einen Erbvorbezug handelt.

3.3 Weitere Aufschubsgründe

Weitere Aufschubsgründe sind:

Möchten Sie Ihre Liegenschaft verkaufen?

Seit fast 40 Jahren ist die Familie Schneider im Immobilienbereich in der Region Basel tätig. Gerne machen wir Ihnen für Ihre Liegenschaft ein Kaufangebot. Kontaktieren Sie uns jederzeit und ganz unverbindlich unter 061 303 03 66 oder per E-Mail.

Per E-Mail erreichen Sie Herrn Simon Schneider unter simon@schneider.bs

- Eigentumswechsel unter Ehegatten (Güterrecht, Unterhalt der Familie oder scheidungsrechtliche Ansprüche)

- Unternehmensumstrukturierungen

4. Wie hoch ist die Grundstückgewinnsteuer in Basel-Stadt?

Wichtig: Per 01.01.2023 tritt eine Revision der Grundstückgewinnsteuer in Kraft. Die untenstehenden Ausführungen beziehen sich auf die bisherige Berechnung des Grundstückgewinnes

Der Steuersatz der Grundstückgewinnsteuer im Kanton Basel-Stadt beträgt in Abhängigkeit von der Besitzesdauer zwischen 30% und 60% des Grundstückgewinns.

Bei der tatsächlichen Berechnung der Grundstückgewinnsteuer zeigt sich das etwas komplizierte Basler System. Die Berechnung lässt sich aber in 4 Teile gliedern – dabei gilt es unbedingt die richtige Reihenfolge zu beachten:

- Schritt 1: Berechnung des eigentlichen Grundstückgewinns

- Schritt 2: Besitzdauerabzug

- Schritt 3: Berechnung des Steuersatzes in Prozent unter Berücksichtigung des reduzierten Steuersatzes bei wertvermehrenden Investitionen (Bauinvestitionen)

- Schritt 4: Berechnung des Steuerbetrages

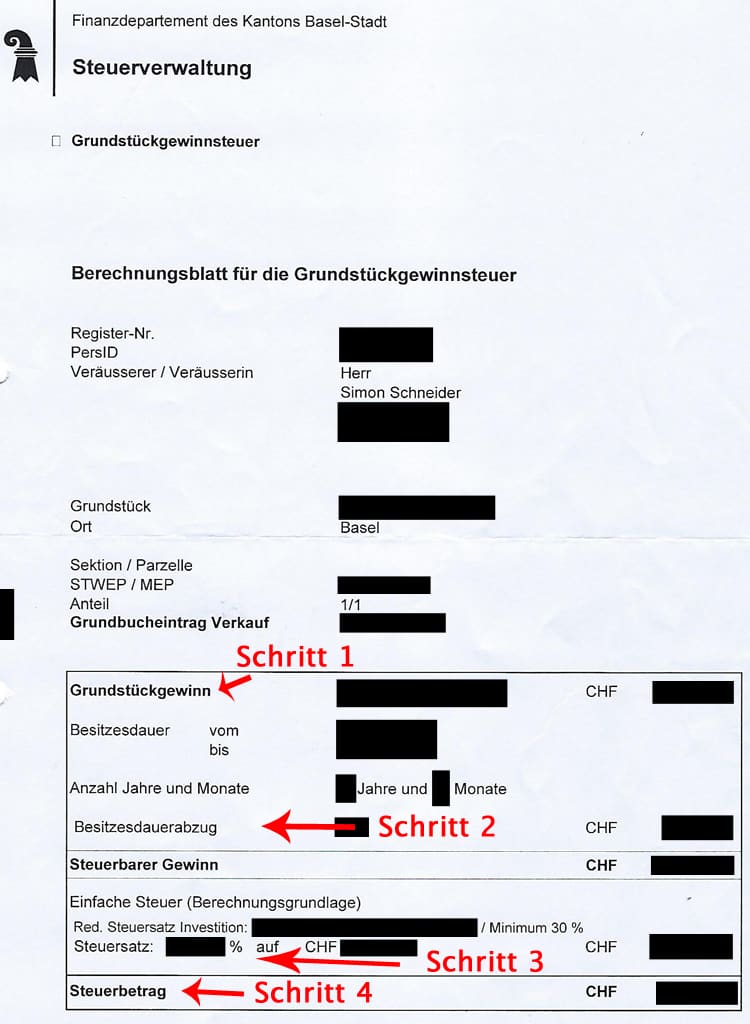

Wenn Sie nach dem Verkauf von der Steuerverwaltung Basel-Stadt veranlagt werden, erhalten Sie schlussendlich ein Berechnungsblatt, welches ungefähr so aussieht (aus Diskretionsgründen wurden persönliche Daten entfernt):

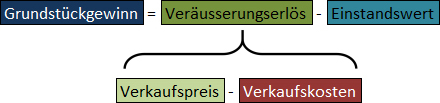

4.1 [Schritt 1] Grundstückgewinn

Der steuerbare Grundstückgewinn ergibt sich, wenn man vom Veräusserungserlös der Liegenschaft (u.a. Verkaufpreis) den Einstandswert abzieht:

Während sich der Verkaufspreis Ihrer Liegenschaft in der Regel diskussionslos und sehr einfach festlegen lässt, gibt es beim Einstandswert etwas mehr Interpretationsspielraum – doch dazu weiter unten mehr. Zuerst soll nämlich der Veräusserungserlös erklärt werden.

4.1.1 Veräusserungserlös

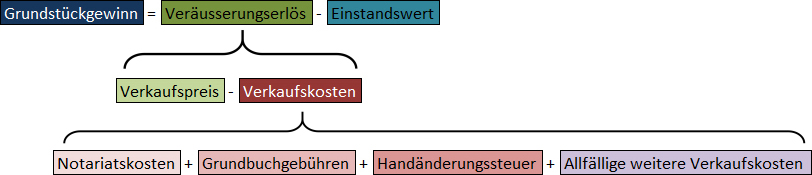

Der Veräusserungserlös besteht aus dem Verkaufspreis der Liegenschaft abzüglich aller mit dem Verkauf verbundenen Kosten:

Wir können die Berechnung des Grundstückgewinnes also auch wie folgt darstellen:

Mit Verkaufskosten sind hauptsächlich folgende Kosten gemeint:

- Kosten des Notars

Wir haben über die Notarkosten im Kanton Basel-Stadt >>hier<< einen eigenen sehr ausführlichen Artikel mit vielen Beispielen für Sie verfasst. Untenstehend werden daher nur die wichtigsten Punkte kurz skizziert.

- Notariatsgebühr

Die genaue Höhe des Notariatstarifes ist in der «Verordnung über den Notariatstarif» des Kantons Basel-Stadt geregelt. Die Gebühr ist abhängig vom Verkaufspreis gestaffelt und beträgt aktuell 0.25% des Verkaufspreises (Verkaufspreis bis CHF 2 Mio.), 0.2% des Mehrbetrages über CHF 2 Mio., 0.1% vom Mehrbetrag über 5 Mio. und 0.075% des Mehrbetrages über CHF 10 Mio.

Insgesamt aber mindestens Fr. 500.00 und maximal Fr. 50’000.00

Im Kanton Basel-Stadt ist es üblich, dass die Notariatsgebühren zwischen Verkäufer und Käufer aufgeteilt werden.

- Gebühren des Notars für Kopien, Porto, Telefon- und Bankspesen, E-Mail, Fax und pdf-Scans

Diese Gebühren sind in der Regel zwischen Fr. 50.00 und Fr. 100.00

- Kosten für die Abwicklung des Geldverkehrs

Der Geld- und Zahlungsverkehr zwischen Käufer und Verkäufer wird optimalerweise über das Notariatskonto abgewickelt.

- Notariatsgebühr

- Grundbuchgebühren

Auch beim Grundbuch Basel-Stadt fallen bei einer Handänderung von Grundstücken Gebühren an. Näheres zu den Grundbuchgebühren gibt es auf der offiziellen Seite des Grundbuch- und Vermessungsamtes und in unserem Artikel zu den Grundbuchgebühren im Kanton Basel-Stadt. Bei einem Verkauf fallen hier aber üblicherweise 0.1% (das heisst 1 Promille) an.

Im Kanton Basel-Stadt ist es üblich, dass die Grundbuchgebühren zwischen Verkäufer und Käufer aufgeteilt werden. - Handänderungssteuer

Die Steuerverwaltung erhebt bei einem Verkauf nicht nur eine Grundstückgewinnsteuer, sondern auch eine sogenannte Handänderungssteuer. Der Steuersatz beträgt in der Regel insgesamt 3% des Verkaufspreises, wobei die Kosten üblicherweise zwischen Käufer und Verkäufer geteilt werden. - Allfällige Schätzungskosten, Maklerprovisionen und Insertionskosten

Immer häufiger wählen Eigentümer den Weg des Direktverkaufs (z.B. an Familienunternehmen wie uns), sodass dieser vierte Punkt an Bedeutung abnimmt. Wer dennoch den umständlicheren und teureren Weg wählt und einen Makler mit dem Verkauf beaufträgt, kann immerhin diese Unkosten der der Grundstückgewinnsteuerberechnung (teilweise) abziehen.

Die Verkaufskosten ergeben sich also aus der Summe der Notariatskosten, Grundbuchgebühren, Handänderungssteuer und allfälligen weiteren Verkaufskosten:

Fügt man alle Kosten ein, kann die Berechnung des Grundstückgewinnes also auch wie folgt dargestellt werden:

Dazu ein kleines Beispiel:

Nehmen wir an, dass Sie Ihr Mehrfamilienhaus mit einem sensationellen Verkaufspreis von Fr. 2 Mio. direkt verkaufen. Dabei fallen als Verkaufskosten die Notarkosten (Fr. 5’000), Grundbuchgebühren (Fr. 2’000.00) und hälftige Handänderungssteuern (Fr. 30’000) an, sodass ein Veräusserungserlös in Höhe von Fr. 1’963’000 entsteht.

———————

4.1.2 Einstandswert

Um den Grundstückgewinn zu ermitteln, benötigen wir neben dem Veräusserungserlös aber auch noch den Einstandswert.

Der Einstandswert (teilweise auch Einstandspreis genannt) besteht aus:

- Kaufpreis der Liegenschaft (Erwerbswert)

- den mit dem Kauf verbundenen Kosten

- den wertvermehrenden Aufwendungen

Wurde die Liegenschaft in den letzten Jahren gekauft, ist der Kaufpreis der Immobilie sehr schnell eruiert. Es gilt der damals im Kaufvertrag vereinbarte Preis, der sogenannte Erwerbswert.

Möchten Sie Ihre Liegenschaft verkaufen?

Seit fast 40 Jahren ist die Familie Schneider im Immobilienbereich in der Region Basel tätig. Gerne machen wir Ihnen für Ihre Liegenschaft ein Kaufangebot. Kontaktieren Sie uns jederzeit und ganz unverbindlich unter 061 303 03 66 oder per E-Mail.

Per E-Mail erreichen Sie Herrn Simon Schneider unter simon@schneider.bs

Liegt der Kauf des Mehrfamilienhauses aber schon Jahrzehnte zurück, oder wurde das Haus schon über Generationen vererbt, gestaltet sich die Eruierung des Kaufpreises etwas schwieriger. Wie diesbezüglich bei der Berechnung des Einstandswertes vorgegangen werden muss, erläutern wir in Kürze in einem separaten Artikel.

Ähnlich wie beim Verkauf, fallen auch beim Kauf der Liegenschaft diverse damit verbundene Kosten an. Die wichtigsten, nämlich Handänderungssteuer, Notariatsgebühren und Grundbuchgebühren, wurden oben bereits im Detail erklärt.

Diese mit dem Kauf verbundene Kosten dürfen zum damaligen Kaufpreis dazuaddiert werden.

Eine Immobilie wird über die Jahre natürlich auch unterhalten und vielleicht sogar umgebaut. Diese Kosten werden in 2 Kategorien eingeteilt:

- Wertvermehrende Aufwendungen (bei der Grundstückgewinnsteuer abzugsfähig)

- Werterhaltende Aufwendungen (bei der Einkommenssteuer abzugsfähig)

Diese Unterscheidung bietet viel Konfliktpotenzial und ist häufig der zentrale Diskussionspunkt zwischen Steuerverwaltung und Liegenschaftsverkäufer. Das Thema ist dermassen umfassend, dass es hier sinnvollerweise nur kurz angesprochen werden kann – mehr Details dazu veröffentlichen wir in Kürze in einem separaten Artikel.

Bestandteil des Einstandwertes sind aber nur die wertvermehrenden Aufwendungen. Wird also beispielsweise in eine alte Küche neu eine Geschirrspülmaschine eingebaut, so darf die Rechnung offiziell nicht bei der Einkommenssteuer abgezogen werden, sondern muss aufbewahrt und dann bei der Grundstückgewinnsteuer geltend gemacht werden.

Die Summe des damaligen Kaufpreises, alle mit dem Kauf verbundenen Kosten und der wertvermehrenden Aufwendungen ergibt dann schlussendlich den Einstandswert der Liegenschaft

4.1.3 Berechnung des Grundstückgewinns

Nach der Ermittlung des Veräusserungserlöses und des Einstandwertes der Immobilie, lässt sich der Grundstückgewinn sehr einfach berechnen.

Der Grundstückgewinn ergibt sich aus der Differenz zwischen dem Veräusserungserlös und dem Einstandwert.

4.1.4 Grundstückverlust

Natürlich muss beim Verkauf des Hauses nicht zwingend immer ein Gewinn entstehen. Ist der Einstandwert höher als der Veräusserungserlös, fällt ein Grundstückverlust an.

Dieser Verlust kann der private Hausbesitzer mit einem allfälligen Grundstückgewinn im gleichen Kalenderjahr verrechnen.

4.2 [Schritt 2] Besitzesdauerabzug

Basel-Stadt kennt, wie viele andere Kantone auch, den sogenannten Besitzesdauerabzug bei der Berechnung des Steuerbaren Gewinns (teilweise auch steuerbarer Grundstückgewinn genannt). Dabei wird eine Steuerermässigung in Abhängigkeit der Besitzdauer der Liegenschaft gewährt.

Die Steuerverwaltung Basel-Stadt reduziert den Grundstückgewinn ab dem 5. Jahr (d.h. im 6. Besitzesjahr) um jährlich 3 Prozent. Nach einem Zeitraum von 24 Jahren (im 25. Besitzesjahr), d.h. nach einem Abzug von 60 Prozent, findet kein weiterer Abzug mehr statt.

Die untenstehende Tabelle und darauf folgenden Beispiele illustrieren den Steuerabzug in Abhängigkeit der Haltedauer der Liegenschaft:

| Besitzesdauer | Besitzesdauerabzug |

| 0 bis 5 Jahre | 0 % |

| ab 5 bis 6 J. | 3 % |

| ab 6 bis 7 J. | 6 % |

| ab 7 bis 8 J. | 9 % |

| ab 8 bis 9 J. | 12 % |

| ab 9 bis 10 J. | 15 % |

| ab 10 bis 11 J. | 18 % |

| ab 11 bis 12 J. | 21 % |

| ab 12 bis 13 J. | 24 % |

| ab 13 bis 14 J. | 27 % |

| ab 14 bis 15 J. | 30 % |

| ab 15 bis 16 J. | 33 % |

| ab 16 bis 17 J. | 36 % |

| ab 17 bis 18 J. | 39 % |

| ab 18 bis 19 J. | 42 % |

| ab 19 bis 20 J. | 45 % |

| ab 20 bis 21 J. | 48 % |

| ab 21 bis 22 J. | 51 % |

| ab 22 bis 23 J. | 54 % |

| ab 23 bis 24 J. | 57 % |

| ab 24 J. | 60 % |

Die offizielle Tabelle der Steuerverwaltung Basel-Stadt kann hier im .pdf-Format abgerufen werden. Die Aufstellung ist allerdings etwas ungeschickt, da ein Steuerabzug bereits nach z.B. 5 Jahren und 3 Monaten gewährt wird (3%), die Tabelle diesen Umstand aber nicht genügend zum Ausdruck bringt.

Daher untenstehend einige Beispiele:

Beispiel 1: Steuerbarer Gewinn nach 5 Jahren und 3 Monaten

Wenn Sie Ihr Mehrfamilienhaus nach 5 Jahren und 3 Monaten (d.h. im sechsten Besitzesjahr) verkaufen, wird Ihnen ein Besitzesdauerabzug in Höhe von 3 Prozent gewährt. Bei einem Grundstückgewinn von Fr. 100’000.00 (Berechnet gemäss Schritt 1) entsteht somit (im Schritt 2) ein Steuerbarer Gewinn in Höhe von Fr. 97’000.00.

—-

Der Besitzesdauerabzug ist im Gesetz über die direkten Steuern (Steuergesetz) des Kantons Basel unter § 107 geregelt.

4.3 [Schritt 3] Ermittlung des Steuersatzes

Der Steuersatz bei der Grundstückgewinnsteuer bewegt sich zwischen 30 % und 60 %. Bei der genauen Ermittlung des Satzes spielen folgende 3 Faktoren eine zentrale Rolle:

- Besitzesdauer

- Nutzungsform der Liegenschaft (z.b. selbstbewohnte Wohnliegenschaft)

- Getätigte Bauinvestitionen

Die genannten Faktoren sind kummulierend, d.h. auch wenn zum Beispiel bereits die Besitzesdauer den Satz reduziert hat, findet bei getätigten Bauinvestitionen eine weitere Steuersatzreduktion statt.

Unabhängig der kummulierenden Reduktionen ist eine Unterschreitung der 30 Prozent jedoch nicht möglich.

Zur Illustration haben wir diesbezüglich untenstehend ab 4.3.4 einige Beispiele aufgelistet.

4.3.1 Einfluss der Besitzesdauer auf den Steuersatz

Obwohl die Besitzesdauer bereits im zweiten Schritt bei der Berechnung des steuerbaren Grundstückgewinns eine Rolle gespielt hat, beeinflusst sie auch den Steuersatz.

Nach dem dritten Besitzesjahr reduziert sich der Steuersatz um 0.5% für jeden weiteren Besitzesmonat. Der Grundstückgewinn (bzw. steuerbare Gewinn) wird also beispielsweise nach 3 Jahren und 2 Monaten mit 59% anstatt mit den ursprünglichen 60% besteuert.

Nach 8 Besitzesjahren ist der Steuersatz bereits auf den minimalen 30%. Daraus ergibt sich folgende Tabelle:

| Besitzesjahre | Monate | Steuersatz |

| 0 bis 3 J. | – | 60 % |

| 3 J. | 1 M. | 59.5 % |

| 3 J. | 2 M. | 59 % |

| 3 J. | 3 M. | 58.5 % |

| 3 J. | 4 M. | 58 % |

| 3 J. | 5 M. | 57.5 % |

| 3 J. | 6 M. | 57 % |

| … | … | … |

| 7 J. | 10 M. | 31 % |

| 7 J. | 11 M. | 30.5 % |

| ab 8 J. | – | 30 % |

Die Tabelle der Steuerverwaltung gibt diesbezüglich ebenfalls einen guten Überblick – sie kann hier als .pdf angeschaut werden.

Ingesamt hat die Besitzesdauer also einen doppelten Einfluss auf die Grundstückgewinnsteuer. Kombiniert man beide Effekte der Besitzesdauer, wird teilweise von der effektiven Steuerbelastung gesprochen. Dieses Thema haben wir in einer (ausführlichen) Randbemerkung am Artikelende zusammengefasst.

4.3.2 Selbstbewohnte Wohnliegenschaft / Einfluss der Nutzungsform auf den Steuersatz

Eine gute Nachricht für alle Eigentümer, welche Ihre Wohnliegenschaft (z.B. Einfamilienhaus oder Eigentumswohnung) selber bewohnt haben (der Gesetzestext spricht dabei von einer dauernden und ausschliesslichen Selbstnutzung): Der Steuersatz beträgt in diesem Fall nämlich unabhängig der Besitzesdauer 30 Prozent.

Sofern eine Ersatzbeschaffung innerhalb von 2 Jahren gemacht wird (siehe auch 3.1), fällt sogar gar keine Grundstückgewinnsteuer an (Steueraufschub).

Alle anderen Liegenschaftseigentümer können aber weiterhin durch die anderen beiden Reduktionsfaktoren auf den gleichen Steuersatz gelangen.

4.3.3 Einfluss der getätigten Bauinvestitionen

Alle seit dem Kauf der Liegenschaft getätigten wertvermehrenden Investitionen (bzw. getätigten Bauinvestitionen) führen ebenfalls zu einer Ermässigung des Steuersatzes auf bis zu 30%.

Vor der Berechnung des Steuersatzes gilt es die Investitionsquote zu berechnen, indem man die wertvermehrenen Investitionen ins Verhältnis zum Veräusserungserlös setzt. Zur Erinnerung, der Veräusserungserlös ergibt sich aus:

Die Investitionsquote ist somit:

Investitionsquote = (wertvermehrende Investitionen) / (Veräusserungserlös)

Die Investitionsquote drückt also mit einer Prozentangabe aus, wie viel im Verhältnis zum Veräusserungserlös in die Liegenschaft in Form von Bautätigkeiten investiert wurde.

Dazu ein Beispiel:

Wurden während der Besitzdauer Fr. 400’000 als wertvermehrende Investitionen in das Mehrfamilienhaus investiert, und beim Verkauf ein Veräusserungserlös in Höhe von Fr. 2’000’000 realisiert, ergibt sich eine Investitionsquote in Höhe von 20%.

Zur Berechnung der Steuersatzermässigung auf Basis der getätigten Bauinvestitionen, gilt es folgende Schritte zu befolgen (weiter unten dann zur Illustration noch ein Beispiel):

- Berechnung des Steuersatzes auf Basis der Besitzesdauer (siehe diesbezüglich 4.3.1)

- Berechnung der Investitionsquote

- Gewichtigung der Investitionsquote mit dem Faktor 1.5 (d.h. nichts anderes als Multiplikation der Investitionsquote mit dem Faktor 1.5)

- Multiplikation des Steuersatzes nach dem Besitzdauerabzug mit der gewichteten Investitionsquote

Das folgende Beispiel illustriert die obengenannte Berechnung:

Besitzdauer: 2 Jahre | Veräusserungserlös: Fr. 2’000’000 | Wertvermehrende Investitionen: Fr. 400’000

Somit ergeben sich aufgrund der Beispielzahlen folgende Schritte und Berechnungen:

- Berechnung des Steuersatzes auf Basis der Besitzdauer: Aufgrund der kurzen Besitzdauer erfolgt keine Reduktion, d.h. der Steuersatz ist 60%.

- Die Investitionsquote ist das Verhältnis von wertvermehrenden Investitionen (Fr. 400’000) zum Veräusserungserlös (Fr. 2’000’000), d.h. 20%.

- Gewichtet man die oben berechnete Investitionsquote von 20% mit dem Faktor 1.5 ergibt sich eine gewichtete Investitionsquote von 30%.

- Multipliziert man den Steuersatz nach Besitzdauerabzug (60%) mit der gewichteten Investitionsquote (30%) ergibt sich eine Ermässigung des Steuersatzes in Höhe von 18%.

Aufgrund der getätigten Bauinvestitionen reduziert sich also der ursprüngliche Steuersatz von 60 Prozent um 18 Prozent auf neu 42 Prozent.

4.4 [Schritt 4] Berechnung des Steuerbetrages

Der zweite Artikelteil wird in Kürze veröffentlicht (…)

[Exkurs] Effektive Steuerbelastung im Kanton Basel-Stadt

Im Kapitel 4.3.1 haben wir bereits kurz angesprochen, dass die Besitzesdauer einen doppelten Einfluss auf die Grundstückgewinnsteuer in Basel hat. Kombiniert man beide Effekte, so spricht die Steuerverwaltung gerne von der effektiven Steuerbelastung (in Abhängigkeit von der Besitzdauer).

Doch wie kommt dieser Einfluss bzw. Effekt genau zu Stande? Er ist die Kombination des Besitzesdauerabzuges (Schritt 2 bei der Berechnung der Grundstückgewinnsteuer, siehe 4.2) und der Steuersatzreduktion aufgrund der Besitzesdauer (Schritt 3, siehe 4.3.1).

Der Besitzesdauerabzug reduziert den Steuerbaren Gewinn um einen Frankenbetrag – und zwar bevor der Steuersatz berechnet wird. Zusätzlich reduziert die Dauer, in der Sie die Liegenschaft im Eigentum gehalten haben, auch noch den Steuersatz.

Bei der Kombination der Steuerbelastung spricht die Steuerverwaltung Basel Stadt dann gerne von der effektiven Steuerbelastung, welche sich wie folgt darstellen lässt: Tabelle der Steuerverwaltung als .pdf.

Der zweite Artikelteil wird in Kürze veröffentlicht (…)